●マテリアリティとは?

ESG、サステナビリティ情報開示において、マテリアリティとは、自社に関わる重要課題のことを指しますが、近年では、このマテリアティの定義や範囲について国際的に議論が展開されています。

企業にとって何がマテリアリティ(=重要事項)なのかという点について、企業経営に与える課題を重視するか(財務視点)、企業が環境や社会に与える影響を重視するか(サステナビリティ視点)など、立場により見解が分かれています。

マテリアリティは、もともとは財務に重要な影響を及ぼす要因として、会計領域における「重要性の原則」として位置づけられていました。そのため、1990年代以降CSR(企業の社会的責任)が普及していく段階で「CSRが長期的視点で財務や企業経営に影響を及ぼす重要な要因であり、将来の企業価値を左右するもの」とする認識が定着していき、ESG、サステナビリティ情報開示における重要な役割を担うようになりました。

英国の非営利組織アカウンタビリティ社が中心となり、2006年に公表された「マテリアリティレポート」がリードした議論によるとマテリアリティは以下のように定義づけられています。

そして、「マテリアリティ」が一般化したのは、世界で圧倒的に使用されているサステナビリティ情報開示のガイドラインGRIが 2006年改訂時の第3版(G3)で「重要性(マテリアリティ)」原則を導入したことによります。

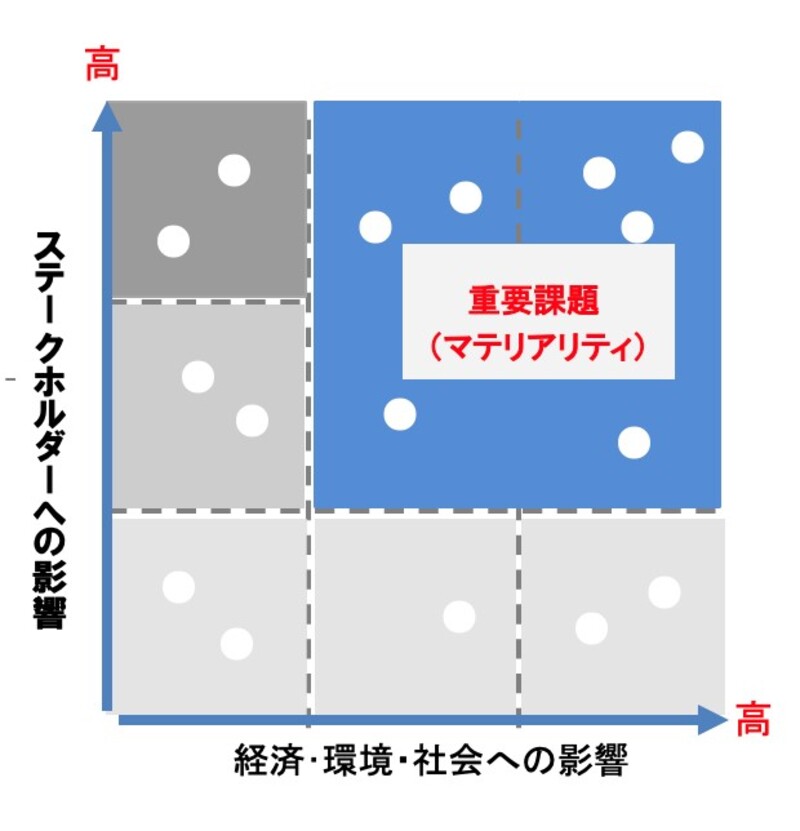

さらに2013年の第4版(G4)でマテリアリティがさらに強調され、サステナビリティ報告には以下のマトリクスを規定しました。

「組織が経済、環境、社会に与える著しい影響を反映している(自社の事業活動にとっての)重要課題」と「ステークホルダーの評価や意志決定に実質的な影響を与える(ステークホルダーにとっての)重要課題」のマトリクスです。

マテリアリティのマトリクス

●ESG情報開示の要請高まりと財務視点を含むマテリアリティ

近年の ESG情報開示の要請の高まり、統合報告書の普及などとあわせて、マテリアリティの概念も多様化しています。

従来のCSRおよびサスティナビリティ領域におけるマテリアリティが非財務側面(環境や社会に企業が与える影響)を中心にしていたのに対し、財務側面(経営に対する影響)を中心課題とする指標が普及しはじめました。

いわゆる投資家にとってのマテリアリティで、アメリカの会計基準SASB(サステナビリティ会計基準審議会)スタンダード、投資家をメインターゲットとする統合報告書のIIRC(国際統合報告評議会)統合報告フレームワーク、気候変動に関する情報開示の枠組みである TCFD(気候関連財務情報開示タスクフォース)などそれぞれがマテリアリティを定義づけています。

これらは、基本的には「財務に影響を与える」視点からの重要性が優先され、以下のような立て付けになります

スタンダードやフレームワークごとのマテリアリティの定義

GPIF委託調査「ESG二冠する情報開示についての調査研究業務」報告書より

GPIF委託調査「ESG二冠する情報開示についての調査研究業務」報告書より

●変貌するマテリアリティとダブルマテリアリティの考え方

2020年代に入ると、マテリアリティを巡る考え方が大きく変化しはじめました。

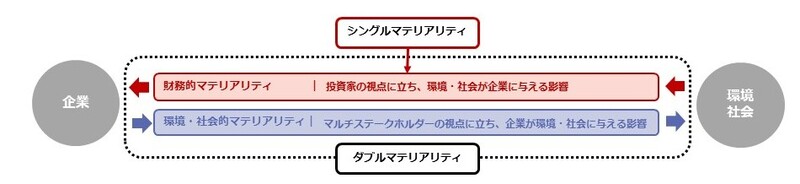

2019年に欧州委員会が公表した「非財務情報開示指令に関するガイドライン」の中で示された「ダブルマテリアリティ」「シングルマテリアリティ」「ダイナミックマテリアリティ」という考え方です。

企業は社会・環境と相互に影響を及ぼしあっています。その双方向の影響を考慮してマテリアリティを特定するのが「ダブルマテリアリティ」です。

これに対して、企業が社会・環境から受ける財務的影響のみを考慮したものを「シングルマテリアリティ」と呼びます。

マテリアリティを時間の経過とともに変遷する動的なものと捉える考え方が「ダイナミックマテリアリティ」です。

一般的には、「財務的マテリアリティ」は「環境・社会的マテリアリティ」のなかに含まれるものと捉えられており、「サステナビリティに関する項目は、時間の経過とともに企業価値に影響を与え、財務諸表にも取り込まれるもの」として、「環境・社会的マテリアリティ」が経営環境の変化によって「財務的マテリアリティ」に変化していく「ダイナミックマテリアリティ」があるといわれてます。

投資家からは、特に多くの企業が取り組んでいる「環境・社会マテリアリティ」のなかで、どれが「財務的マテリアリティ」になると見込んでいるのかを明確にしてほしい、というニーズが強まっています。

シングルマテリアリティとダブルマテリアリティ

●有価証券報告書など、制度開示の進展と今後のマテリアリティの変化

マテリアリティは、財務視点が取り入れられることにより、より企業の経営戦略において重要な位置づけにおかれるようになっています。

有価証券報告書へのサステナビリティ報告の義務づけの進展、プライム市場でのTCFD対応への義務づけ、統合報告書の普及などにより、長期的な企業価値の評価に大きな影響を及ぼすようになってきました。

経済産業省が事務局をつとめる非財務情報開示指針研究会では、「サステナビリティ関連情報開示について、中長期的な時間軸の中で重要性(マテリアリティ)のある事項を特定し、経営判断・経営戦略の検討と一体のものとして、統合的、かつ連続的に開示にとりくまなければならない」と定義づけられており、今後は経営戦略、事業戦略そのものの「マテリアリティ」の特定と取り組みがもとめられていくと考えられています。

●まとめ

“サステナビリティ情報は経営戦略と関連付けて開示しなければならない”という定義に貴社のマテリアリティは対応できていますでしょうか。

共同印刷ではマテリアリティの特定などの取り組みについてもサポート体制がございます。お気軽にご相談ください。

統合報告書作成支援のご案内

共同印刷では統合報告書を “作りたい” “もっと向上させたい” と検討されている企業さまをサポートします。

関連資料

-

-

発行意義からフィードバックまで 統合報告書 編集バイブル

資料をダウンロード

-

-

Sustainability Support Service/持続可能性への取り組みをサポートするサービスのご案内

資料をダウンロード