統合報告書を編集するにあたり、重要なキーとなる、スタンダードやフレームワーク。

1990年台から、多くの企業が非財務情報開示に使用していたのが、国連環境計画(UNEP)の公認団体でもある国際NGOのGRI(Global Reporting Initiative) が発行したガイドラインでした。

やがて、2010年代以降になると、企業のESGへの取り組みが活発になるにつれて、スタンダードやフレームワークが数多く誕生し、アルファベットスープと呼ばれる状態になりました。

しかしここへ来て、2021年11月にISSB(国際サステナビリティ基準審議会)が設立されると、複数の機関が統合されて、サステナビリティ基準が統一化される流れに。

今回は、統合報告書のご担当者のための、ESG情報開示の最新トレンドを解説します。

●ESG情報開示のフレームワークの変遷

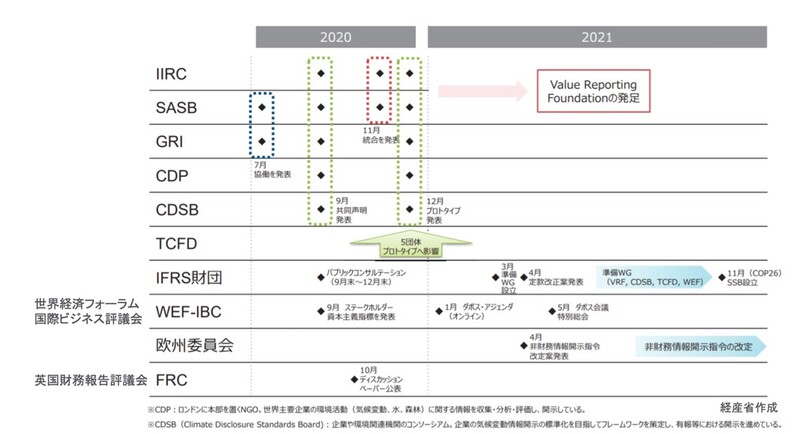

出典:経済産業省「第1回 非財務情報の開示指針研究会事務局資料」

出典:経済産業省「第1回 非財務情報の開示指針研究会事務局資料」

日本における企業の非財務情報開示は、1990年代前半に一部大企業が環境報告書の発行を始めたころから自主開示として広がりはじめ、2000年にはほとんどの大企業がCSR報告書を発行するまでになりました。

当時から多くの企業が使用していたのが、国連環境計画(UNEP)の公認団体でもある国際NGOのGRI(Global Reporting Initiative) が発 行 したガイドラインで、現在でも世界の80%近くの企業が参考にしています。

しかし2010年代以降、企業のESGへの取り組みを投資する際の判断基準とする投資家が増えたことにより、財務視点から開示を規定するスタンダードやフレームワークが数多く誕生。その結果、アルファベットスープと呼ばれる、ESG情報開示基準が乱立する状況になり、企業は基準の選択が難しく、複数の基準に対応するにはその分コストがかかるという課題が表面化しました。

●情報開示基準は乱立から統一へ

そして、これらの課題を解消するためにESG情報開示基準は乱立から統一の流れが進んでいます。代表的な動きとしては、投資家向けの媒体である統合報告書の概念を規定し、先導してきたIIRC(国際統合報告評議会)と財務視点からのスタンダードSASB(サステナビリティ 会計基準審議会)がVRF(価値報告財団)に統合されました。

そして、国際会計基準のスタンダードを統べるIFARS財団のもと、2021年11月に統一的なサステナビリティ基準の策定をめざし、ISSB(国際サステナビリティ基準審議会)が設立されました。日本でも経済産業省や金融庁が中心となり、財務視点を含む非財務情報開示ガイドラインの統一が進んでいます。2023年には有価証券報告書への法定開示などと合わせて、企業に対する開示要請が一層強化されていきますが、ISSBが中心的な役割のひとつを担う可能性が高いといわれています。

●統合報告書に関連する代表的なフレームワークの動向

統合報告書に影響の大きいガイドラインのなかでは、国際統合報告(IIRC)フレームワーク、経済産業省の価値協創ガイダンスが2021年から2022年にかけて、改訂されました。

国際統合報告(IIRC)フレームワークについては、フレームワークそのものの大きな改訂は不要と判断されたため、資本や価値創造プロセスの基礎概念、指導原則、報告書に記載すべき内容要素への変更はなく、補足説明の追加や定義の見直しが改訂の中心となりました。その対象は、企業のガバナンス責任者による表明と、企業による事業活動により生み出されるアウトプットとアウトカムの定義の2点に集約され、各企業の開示が十分でないネガティブな要素の開示要請も盛り込まれています。

一方、価値協創ガイダンスは、サステナブルな企業価値創造のための長期経営、長期投資に対する「サステナブルな企業価値創造に向けた対話の実質化検討会(SX研究会)」の成果として発行された「伊藤レポート3.0(SX版伊藤レポート)」とともに、SX(サステイナビリティ・トランスフォーメーション)の実現に向けた経営の強化、効果的な情報開示や建設的な対話を行うためのフレームワークとして2.0にアップデートされました。

ガイダンスの全項目において、持続可能な社会の実現に向けて、企業が長期的かつ持続的に価値を提供することの重要性と、それを踏まえた対応の方向性を明記。「長期戦略」の新設、TCFD提言における“ガバナンス”、“戦略”、“リスク管理”、“指標と目標”の開示構造との整合性を確保すること、「実行戦略(中期経営戦略など)」において、人的資本への投資や人材戦略の重要性をより強調する構成へと組み直し、および「実質的な対話・エンゲージメント」を新設するなど、長期視点での企業評価への移行の姿勢がより明確に打ち出されています。

● ISSB(国際サステナビリティ基準審議会)発足でESGのフレームワークが統一される?

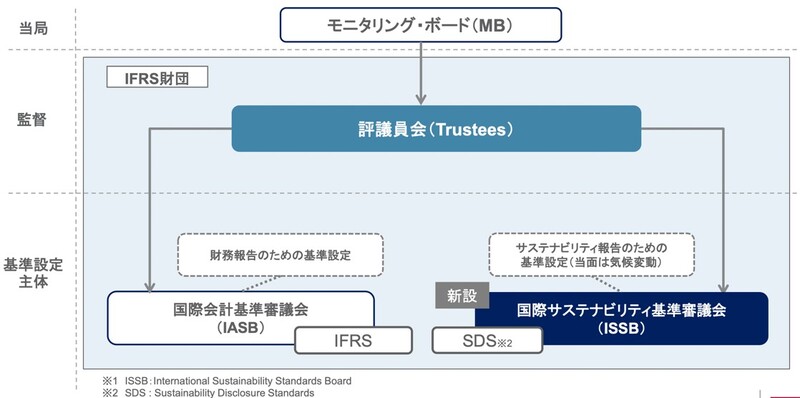

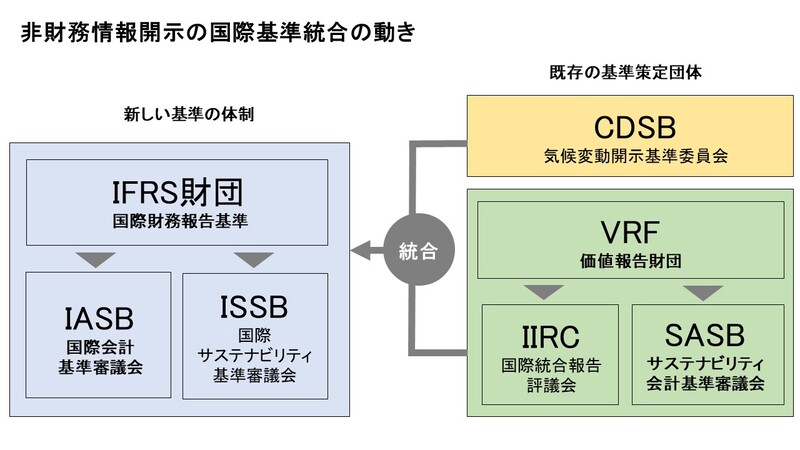

IFRS財団によるサステナビリティ基準設定主体の設置

出典: IFRS財団「ISSBによるIFRSサステナビリティ開示基準最初の2つの公開草案」

出典: IFRS財団「ISSBによるIFRSサステナビリティ開示基準最初の2つの公開草案」

ESG情報開示の統一化に向けて、今後大きな影響を与えるといわれるのが、現在の国際会計基準を策定しているIFRS財団下に発足したISSB(国際サステナビリティ基準審議会)が策定する新しい非財務情報開示のガイドラインです。

2022年には財務に影響を与える非財務情報に関する新たな国際基準を策定し、2023年に細目が決定する予定です。また、ISSBが設立されたことにより、これまで独自の非財務情報開示基準を作成していたCDSB(気候変動開示基準委員会)とVRF(価値報告座員IIRCとSASBが統合済み)の2つの機関が統合されています。

その結果、ISSBが新しく作成する非財務情報開示基準は、有価証券報告書などへの開示が義務づけられるTCFD提言に加えて、CDSBやVRFの基準を元に作成されます。

● ISSBのフレームワークにより何が求められるのか?

それでは、ISSBの新しいサステナビリティ基準の変更が、日本企業にもたらす影響はどのようなものになるのでしょうか。

2021年に公開された草案では、企業評価上すべてのサステナビリティ関連リスクと機会の明示、TCFD勧告が組み込まれていることなどが織り込まれ、財務諸表とサステナビリティ情報の整合性とコネクションを担保すること、財務諸表とサステナビリティ情報の同時開示の要求も記載されています。

これらを踏まえ、有価証券報告書への一部サステナビリティ情報開示の義務化なども進んでおり、企業にとって対応が不可欠になってくるでしょう。

●IFRSの草案のポイント

2023年には細目が確定し、2024年以降の報告での対応が必須になると想定されています。以下が、草案のポイントとなります。対応を準備し、今後企業にもとめられるESG情報開示要請に応えていくことが企業価値向上に向けて重要な取り組みになってきます。

① 全般的な要求事項の公開草案

企業価値評価上重要なすべてのサステナビリティ関連リスクと機会を開示するよう企業へ要求

- ◇個別分野の開示内容はその他のIFRSサステナビリティ開示基準(例:気候変動)で設定

- ◇個別のIFRSサステナビリティ基準がない場合、他の基準、フレームワークを参照

-リスクと機会の識別をする上ではSASB基準やCDSBフレームワーク・ガイダンスを優先的に活用 - ◇財務諸表とサステナビリティ情報の整合性とコネクションを担保すること、財務諸表とサステナビリティ情報の同時開示を要求

- ◇提供される情報はサステナビリティ情報に関連するリスクと機会が企業価値(自己資本およびネットの負債の市場価値)に与える影響の評価を可能にする必要がある

② 気候関連の公開草案

重要な気候関連のリスクと機会に関する重要性のある情報の開示に関する要求事項

- ◇TCFD勧告が組み込まれている

- ◇SASBの気候関連の業界ベースの開示項目と指標が含まれている

開示が要求される情報:物理的リスク(例:洪水のリスク)―移行リスク(例:規制の変更)/気候関連の機会(例:新技術) - ◇全体的な要求事項との整合性

重要な気候関連のリスクと機会に焦点を当てる/提供される情報は、企業価値の評価にとって重要なものでなければならない

出典:日本取引所グループ資料:ISSBの概要及びISSBが3月に公表した「IFRSサステナビリティ開示基準」の2つの公開草案について

統合報告書作成支援のご案内

共同印刷では統合報告書を “作りたい” “もっと向上させたい” と検討されている企業さまをサポートします。

関連資料

-

-

発行意義からフィードバックまで 統合報告書 編集バイブル

資料をダウンロード

-

-

Sustainability Support Service/持続可能性への取り組みをサポートするサービスのご案内

資料をダウンロード