東京証券取引所は、2021年6月にコーポレートガバナンス・コード(CGコード)を改訂して、「上場会社は、自社の株主における海外投資家等の比率も踏まえ、合理的な範囲において、英語での情報の開示・提供を進める」よう求めています。これに伴い、多くの上場企業がIR説明会資料や有価証券報告書、統合報告書などの英文開示に取り組み始めています。

そこで今回は、株式会社フィスコ IRコンサルティング事業本部 翻訳部 髙森あい子さまに、IR資料英訳実務における最初に認識すべきポイントについて執筆をお願いしました。

新たに英文開示を検討されているご担当者、改めて円滑に実務行うために基本を学びたいご担当者を対象にした“IR資料英訳実務の基本”のお話です。

ポイント1 前回の資料を踏襲

IR翻訳は前回の資料を踏襲するのが基本です。その主な理由は、

・前回資料(既に開示された資料)との一貫性を保つ

・既に企業側で確認した訳を勝手に変えることを企業側が求めていない

といったことによるものです。

そのため、まず初めは「新規翻訳」をし、2回目以降は前回の英訳資料をベースに変更個所のみを更新する「差分翻訳」をして作成するのが一般的です。

(1)「差分翻訳」のベースになる前回の英訳資料

「差分翻訳」のベースになる前回の英訳資料は、基本的には直近のものを使用します。というのも古い訳を採用して訳の先祖返りが起きないようにするためです。例えば、「2Q短信」を翻訳する場合、直近の「1Q短信」の英語版をベースにします。

ただし、ほかのケースとして直近の四半期ではなく、前年同期の英訳資料をベースにする場合もあります。これは「直近1Q」よりも「前年同期の2Q」のほうが内容が類似していて流用できる訳が多い場合です。ただその場合でも用語や表現を採用する優先順位は直近1Q→前年度4Q→前年度3Q→前年度2Q→前年度1Qと最新のものから順に参照するのが基本です。

(2)「差分翻訳」で作成される資料

「差分翻訳」で作成される資料は、主に「短信」、「決算説明会資料」、「株主総会招集通知」、「IRニュースリリース」などフォーマットが決まっている資料です。「統合報告書」などの年度ごとに作成するレポートは毎年構成などが新しくなることが多いため、「新規翻訳」の扱いで制作します。「新規翻訳」とはいえ、もちろん「用語」や「表記スタイル」は前回レポートに合わせて制作するのが一般的です。

いずれにしても以上のことは一般的な方針で、何をベースに作成し、何を優先的に参照するかは企業側の要望に沿って作業を行うことになります。

ポイント2 品質 ~「用語集」、「表記スタイルガイド」の重要性~

IR翻訳における良い英訳とはどういうものか、チェック項目を以下にあげました。

- ① 正確性:適切に、過不足なく原文の内容が訳されている(数字、記号、固有名詞などの正確性を含む)

- ② 前回資料の踏襲

- ③ 用語、表記スタイル:統一性、妥当性

- ④ 読みやすさ:文章の推敲

- ⑤ レイアウトが適切か

- ⑥ ケアレスミスがないこと

良い品質のものを作成するポイントとして、翻訳者やチェッカー(対訳で訳文をクロスチェックする人)がこれらのチェック項目を網羅した作業をするということは言うまでもありません。ほかに重要なポイントとして「用語集」、「表記スタイルガイド」を準備する、という点があげられます。統合報告書などの大型レポートを作成する場合、複数の翻訳者が同時進行で翻訳することが多いですが、良い品質の翻訳者5人で翻訳しても「用語集」、「表記スタイルガイド」がないところで一斉に開始すると、「用語」、「表記スタイル」の不統一が生じやすくなります。

また複数の作業者で作業するわけではなくても「用語集」、「表記スタイルガイド」はあったほうが良いです。というのも翻訳者1名で翻訳した場合でも、過去の資料内で用語が不統一だと、どの用語を採用したら良いか迷う場合があるからです。用語集があればその訳を採用するので資料内での訳の統一がとりやすくなります。また「短信」と「決算説明会資料」など、資料間で用語が不統一になっているケースも見られます。IR資料全体における統一性を考えても「用語集」、「表記スタイルガイド」はあったほうが良いといえます。

(1)用語集

①どのような用語を追加するか

・事業名、製品名、業界特有の専門的な単語、固有名詞、頻出用語など。

・用語以外に、理念などの「フレーズ」も記載します。

②作成時の注意点

・シンプルなエクセルリストにすることをお勧めします(「日本語」、「英語」、「分類」、「備考」などの列があり、セルの結合が無いもの)。エクセルの機能を使用して重複チェックや並べ替えができるからです。

※「用語集」編集の詳細なポイントについては記事末にDL資料を用意していますので、ぜひ参考にしてください。

(2)表記スタイルガイド

基本的には一般的な英語の表記スタイルを採用されている企業がほとんどのようです。一般的な表記スタイルも複数の表記パターンがあるため、ルールを決めておく必要性があります。主な表記スタイル項目を以下にあげます。

① 大文字と小文字

② 数字

③ 金額

④ 期

⑤ スペース

⑥ URL

⑦ 勘定科目の採用優先順位

⑧ 名前、役職

※「表記スタイルガイド」編集の詳細なポイントについては記事末にDL資料を用意していますので、ぜひ参考にしてください。

ポイント3 翻訳を外部委託する際の注意点

翻訳を外部委託する際の注意点を3点ほど記載します。

(1)スケジュール

企業における社内確認期間はどのぐらい必要か、またいつまでに完成したいか、を事前に外部委託先に伝えておきます。特に大型レポートを作成する場合は、案件が開始してから途中で社内確認期間1週間の予定だったのを2週間に変更したいということが発生した場合、納期を動かさずにいることが難しい場合があります。事前に伝えておけば、それを元にスケジューリングをしますので、調整がしやすくなります。何でも事前に要望を伝えておくのが安全です。

(2)用語集、表記スタイルガイドの準備

前述した通り、用語集、表記スタイルガイドを準備します。または外部委託先に作成を依頼します。

ここでポイントになるのが、社内のレビューアー(チェックを行う関係部門の担当者)が、外部委託先と同じ用語集、表記スタイルガイドを使用する、ということです。外部委託先では用語集、表記スタイルガイドを共有しているものの、社内のレビューアーには共有されていない場合、社内のレビューアーの修正で不統一が生じる可能性もあります。案件に関わる作業者全員がこれらを共有することが大事です。

※「用語集」「表記スタイルガイド」編集の詳細なポイントについては記事末にDL資料を用意していますので、ぜひ参考にしてください。

(3)そもそも日本語原稿は明確か

①主語

日本語は主語がない文章がよくあります。前後の文脈で主語を判断できる場合は問題ありませんが、判断に迷う場合があります。そのような場合、ウェブサイト上のIR資料などで内容を確認できる場合もありますが、確認できない場合は推測で訳すことになります。もちろんその場合は外部委託先の翻訳会社は申し送りコメントをつけてこられると思います。ただ、この申し送りコメントが多いと、企業側でも確認しなければならず手間になります。

②係り受け

係り受けが明確でない文章もあります。例えば、「AとBのC」という文章は「“A”と“BのC”」なのか「“AのC”と“BのC”」というように“A”と“B”がそれぞれ“C”にかかっているのか、といった微妙な文章があると、それも誤訳の原因になりかねません。

③論理的でない文章

翻訳作業は原文の意味を論理的に解釈して、別の言語に置き換える作業のため、論理的でない文章は翻訳がしづらいのが実情です。極端な例ですが「戦略と人材の拡大」という文章は雰囲気的には意味がわかるかもしれませんが、「戦略と人材」を「拡大」するという表現が具体的にどう英語で表現すべきか迷うところです。「戦略の強化と人材の増強」など具体的に記載されていれば迷わず英訳できます。

まとめ

以上のことは基本の「き」にすぎず、ほかにも細かな注意事項はたくさんあります。まずは基本に留意し、優良な英文資料作成のための第一歩の情報としていただければ幸いです。

海外機関投資家は、決算短信、IR説明会資料の英文開示を特に重視しています。また、これらに続いて統合報告書、有価証券報告書の英文開示も優先すべきです。

いずれにしても、早期の段階から外部委託先と相談しながら実務を遂行することをお勧めします。

株式会社フィスコ

Rコンサルティング事業本部 翻訳部部長

髙森 あい子

2005年より翻訳会社にてプロジェクトマネージャーとして様々な分野の翻訳案件に携わる。2019年よりIR翻訳に特化して従事。IR翻訳における効率的な品質向上を追求する。

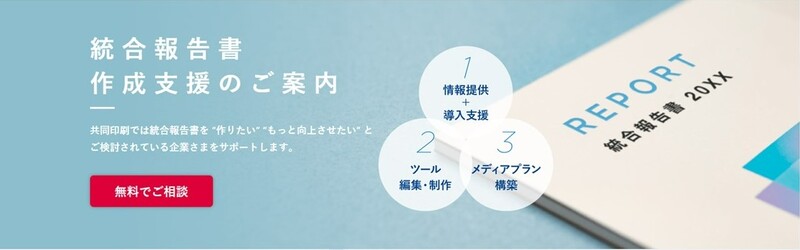

統合報告書作成支援のご案内

共同印刷では統合報告書を “作りたい” “もっと向上させたい” と検討されている企業さまをサポートします。