2022.07.29]

2022.07.29]

統合報告書の発行が大企業を中心に急激に増加。2021年には700社を超え、企業の情報開示のメインストリームとなっています。さらに、コロナ禍を境に、中堅・中小企業でも発行する企業が急増中です。今回は、はじめての統合報告書制作に挑戦しようという担当者さまのよくある疑問に全3回でお答えしていきます。

Chapter1.制作現場のよくあるギモン「統合報告書はそもそもなぜ必要なのか?」・プロジェクト立ち上げ時に社内で巻き起こるそもそも論

・財務情報のみによる企業情報の信頼性への疑義

Chapter.2.はじめての統合報告書は、「どんな構成で何を伝えるべきなのか?」

・必要なコンテンツとは?「自社ビジョンと経営リスクを伝える」

・持続可能な企業かどうかを示す情報を

記事はこちら

Chapter.3.統合報告書の制作を滞りなく行うために「必要な制作体制は?」

・統合報告書プロジェクトを発足し、全部門を巻き込もう

・コーポレートレポートの実績のある制作支援・委託会社は必須

・Webサイトや情報ツールのインテグレーションも同時に考えたい

記事はこちら

Chapter.1.制作現場のよくあるギモン「統合報告書はそもそもなぜ必要なのか?」

プロジェクト立ち上げ時に社内で巻き起こるそもそも論

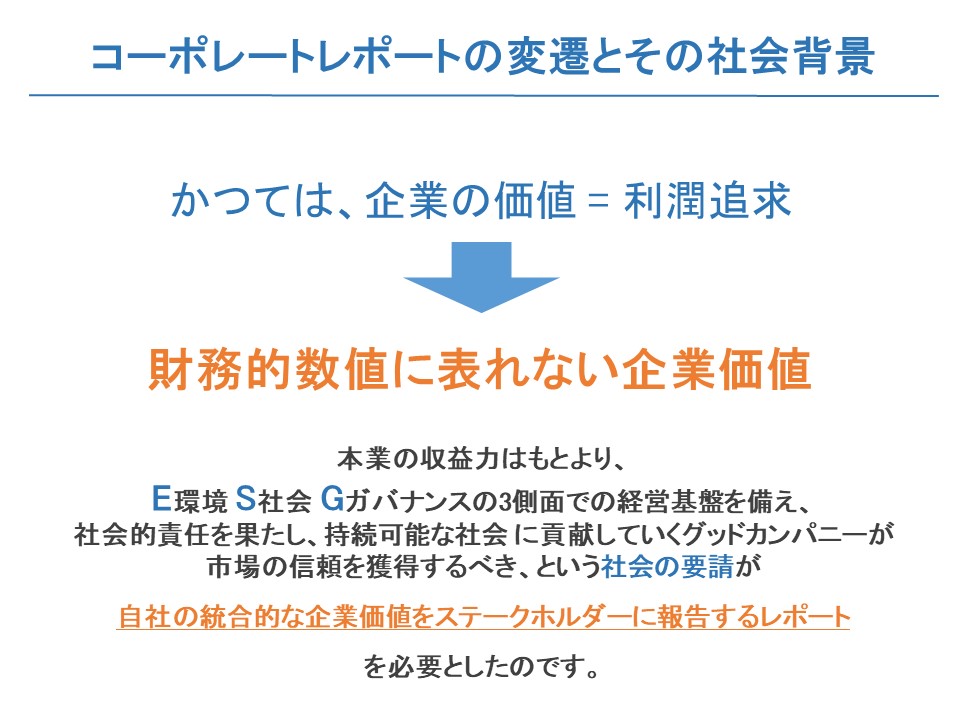

「はじめの…」という企業の制作過程で最初に疑問に上がるのが、「統合報告書がなぜ必要なのか」「何のためにこれらの項目を開示するのか」といったそもそもの疑問です。それを端的に理解するためには、企業のサステナビリティ情報(ESG情報、非財務情報ともいう)開示への社会の関心度を見ていくのが早道です。

これまでの企業の情報開示ツールといえば、まず、アニュアルレポートがあります。米国証券取引所が上場企業に対し、株主への財務情報の開示を義務付けたもので、日本でも1980年代から主にグローバル企業が発行し始めました。さらに、1990年代になると気候変動枠組条約が採択され、企業は環境報告書を発行し、地球温暖化防止の目標や活動を開示するようになりました。

これらのレポートは、海外の機関投資家が投資先の選定や評価を行うことを主たる目的としていました。ところが、1990年代後半から、これらのツールが企業の実態を知るうえで不十分だと思われる事件が次々と起こります。

エンロンやワールドコムなど大企業の巨額の粉飾決算と経営破綻、ナイキのサプライチェーンでの児童労働の発覚などです。企業活動の信頼性に疑義をおよぼす事件が続発し、日本でも山一證券や長銀、マイカルの破綻、乳業メーカーの集団食中毒など大きな事件が相次いで起こりました。

財務情報のみによる企業情報の信頼性への疑義

これらの事件で投資家は大混乱に陥ります。大きな投資先の株価が大暴落し、突然、倒産するというのは想定外のことでした。困ったのは株主だけでなく、取引先や銀行、社員、社員の家族なども同じです。すべてのステークホルダーが、これまで開示されていた企業情報では、その企業の価値を判断することが難しいという局面に立たされたのです。

業績や財務情報のほかに、中長期的な企業の安定性がわかる情報開示を充実させるべきなのではないか、という世論が高まりました。英国を中心に企業レポーティングのガイドラインをつくる機関やサステナビリティや統合的な情報開示に対する評価機関が立ち上がりました。

このような背景があるので、統合報告書の開示項目は、企業が経営者の一存で粉飾決算を行ったり、環境や人権などの不祥事を引き起こしたりしないかどうかをチェックする、E環境、S社会、Gガバナンス分野のさまざまな項目が含まれています※。なかには、日本企業にとってあまりピンとこない項目も含まれていますが、積極的にたくさんの項目を開示する企業が増えてくると、やっていない企業は相対的に評価がさがります。投資家だけでなく、取引先である大手企業がサプライチェーンの取り組みとしてこれらの開示を求めてくるケースや、採用活動、融資の審査でもチェックされることが増えるようになりました。

いまや、財務情報と非財務情報を合わせて開示する統合報告書の制作は、たとえ面倒でコストがかかったとしても、会社の中長期的な成長に役立つ重要なものとなったのです。

※企業のガバナンス体制に関する要求については、各国の法制度やコーポレートガバナンスコードなどにおいて義務化、規制化が進んでいます。

Chapter1.のまとめ

制作現場のよくあるギモン「統合報告書はそもそもなぜ必要なのか」

・プロジェクト立ち上げ時に社内で巻き起こるそもそも論

→大規模倒産、企業不祥事の乱発でステークホルダーが大きく困惑

・財務情報のみによる企業情報の信頼性への疑義

→サステナビリティ情報によって、企業の安定性・将来性を確認したい

※Chapter.2.はじめての統合報告書は、「どんな構成で何を伝えるべきなのか」へ続く

記事はこちら

統合報告書作成支援のご案内

共同印刷では統合報告書を “作りたい” “もっと向上させたい” を

ご検討されている企業さまをサポートします。

詳しくはこちらから

https://www.kyodoprinting.co.jp/lp/integrated/

関連資料

-

-

Sustainability Support Service/持続可能性への取り組みをサポートするサービスのご案内

資料をダウンロード