2023.07.31]

2023.07.31]

2022年7月21日、「統合報告書」のブラッシュアップをテーマに開催した本ウェビナーは、サステナビリティやIR、経営企画部門などのご担当者から大好評でした。

そこで今回は、その内容を再構成した記事を公開します。ぜひお役立てください。

■CONTENTS

[セッション1] 「価値創造ストーリー」って何? 「価値創造プロセス」って何?

[セッション2] (長期)投資家は統合報告書のどこをどう読む?

[セッション3] 統合報告書、来年はどう進化させる?

[セッション4] ESGやSDGsを統合報告書でどう扱う?

■登壇者

山内コアバリューデザイン合同会社 山内 由紀夫

株式会社ISコンサルティング 柴田 郁夫

共同印刷株式会社 プロモーションメディア事業部 田中 信吾

(敬称略)

[セッション1]「価値創造ストーリー」って何?「価値創造プロセス」って何?

(1)統合報告書の二つの役割

田中:そもそも「統合報告書」の役割とは何なのでしょうか。

山内:役割は2つあると考えています。

一つ目は「企業が果たすべき役割を示すこと」です。高度経済成長の頃から短期的な利益の追求を最優先する企業が増えた結果、企業活動に起因する社会問題、環境問題が深刻化しました。現在は、こうした問題には企業が責任をもって対処すべきという機運が高まっています。また2015年に国連が採択したSDGsでは企業の役割を重視し、企業主体による目標達成が期待されています。したがって、統合報告書には「社会とどううまく付き合っている企業なのか」「社会・環境に対してどのような価値をもたらす企業なのか」を説明するという重要な役割があります。

二つ目は「企業の“見えない価値”を示すこと」です。かつては財務状況を把握すれば、その企業の価値を大まかに把握できました。しかし近年は、企業活動の複雑化やグローバル化が進展したことで、ESG情報やビジネスモデルといった「非財務の価値」の比重が大きくなったため、財務情報だけでは投資判断がしにくくなっているのです。まとめると、統合報告書には、「財務的な価値」と「非財務的な価値」の両方から企業価値の全体像を伝えるという役割もあります。投資家、特に長期投資家は非財務的な価値を含む企業価値を「適正な市場評価」という観点からチェックする傾向が強いので、この役割はとても重要であるといえるでしょう。

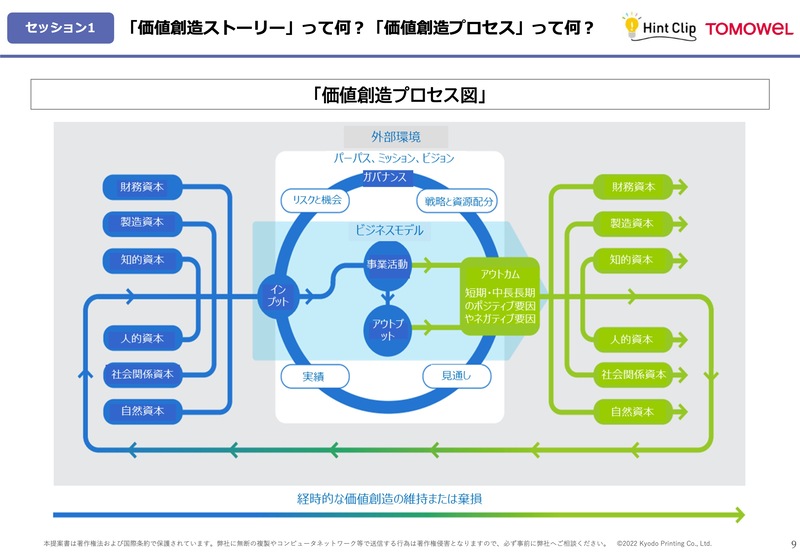

(2)「価値創造ストーリー」と「価値創造プロセス」の違い

田中:次に、「価値創造ストーリー」と「価値創造プロセス」の違いについてご説明ください。

山内:この図は、「国際統合報告フレームワーク」(Ver.2)で示されている「価値創造プロセス図」です。これは、企業が財務的な資本のほか、社内外のどのような経営資源を使って、どのようなビジネスを行い、何を生み出し、どのようなかたちで次の事業活動に投入されるのかを示しています。同時に、企業が生み出したものは、経済、社会、環境に対してどのような影響(インパクト)をもたらしているのかも表しています。まとめると、価値創造プロセスは企業の「価値創造のメカニズム」を示すといえます。

田中:投資家をはじめとする読者は、この図から何を知りたいのでしょうか。

山内:主に、以下の6つがあると考えています。

- ①必要不可欠な要素…ビジネスモデルを回すために何が必要不可欠なのか

- ②競争優位性…ビジネスモデルの価値(競争優位性)はどこにあるのか

- ③経営資源の変化…ビジネスモデルに投入した経営資源はどう変化するのか

- ④影響力…ビジネスが、環境や社会にどのようなインパクトをもたらすのか

- ⑤進化の可能性…ビジネスモデルが今後どう進化する可能性を秘めているか

- ⑥リスク…今後のビジネスにおいて、どこにどのようなリスクが存在するか

つまり、その企業の「現時点での価値創造のメカニズム」がどうなっているのか、そして今後どうなるのかを知りたいのです。

田中:「価値創造ストーリー」についてもご説明ください。

山内:「価値創造ストーリー」は、「企業としてのゴールにたどり着くための道筋とアクションプラン」を示すためのものです。長期投資家が価値創造ストーリーから知りたいことは、以下の3つがあります。

- ①方向性…今のビジネスは今後どこに向かうのか。めざす姿は真っ当か

- ②妥当性…その方向性は妥当か

- ③持続可能性…経営は持続可能か

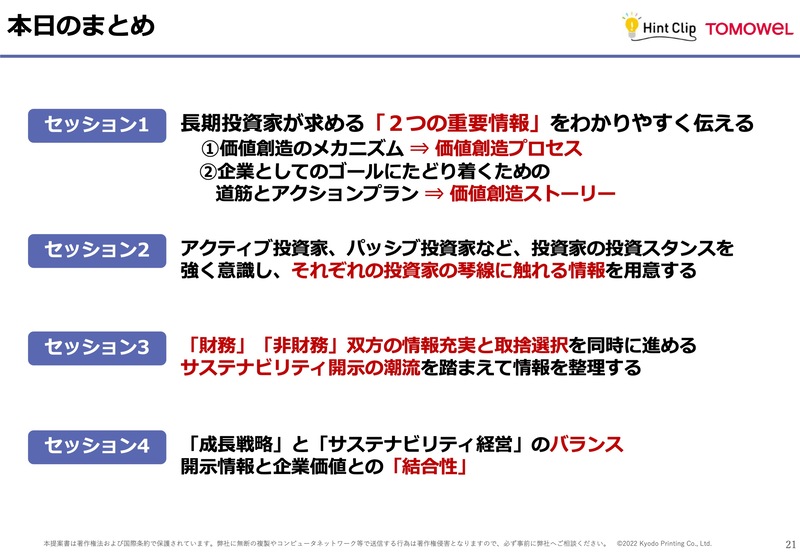

もう一度まとめると、価値創造プロセスはメカニズム、価値創造ストーリーは道筋・計画です。伝えたい内容は大きく異なります。

(3)長期投資家が求める情報

柴田:ここで、長期投資家が統合報告書から知りたいことを整理しましょう。私は以下の9項目あると考えています。

- ①企業活動の根幹をなす経営理念や存在意義(パーパス)

- ②価値創造の源泉(知的資本、人的資本など)

- ③ビジネスモデルの特徴(財務・非財務資本を活用して、いかに収益を生み出すのか)

- ④中長期ビジョンおよびその達成に向けた戦略(注力分野、資源配分など)

- ⑤SDGsへの取り組み(リスクと機会の両面からどのように捉えて、事業戦略へどう落とし込んでいるか)

- ⑥ビジネスが環境や社会に与えるインパクト(および企業のサステナビリティや企業価値に対する影響)

- ⑦成長阻害要因やリスクに対する認識とその対策

- ⑧ガバナンス体制(経営の健全性や効率性、持続的成長を促すための仕組み)

- ⑨経営者の考えや資質(社長メッセージなどを通じて。着眼点、リーダーシップ、課題・リスクの認識度、対応能力など)

つまり投資家は、投資判断におけるロジックの組み立てや裏付けをするために、統合報告書の全体を通じて、価値創造のメカニズムやその合理性、実現性などを、俯瞰的・体系的に知りたいということになります。

[セッション2](長期)投資家は統合報告書のどこをどう読む?

(1)投資家のタイプとメインターゲット

田中:投資家と一口に言ってもさまざまな投資スタイルがあるかと思います。投資の仕方によって、統合報告書の読み方はどのように変わりますか。

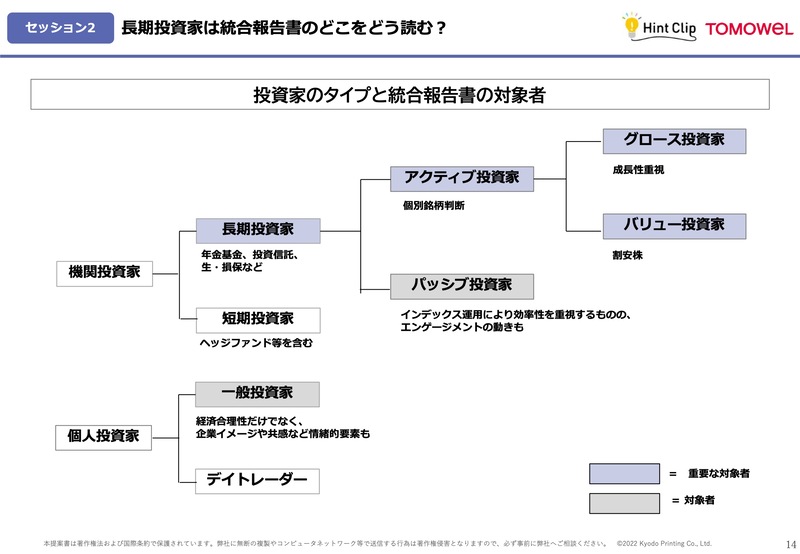

柴田:それでは、まず投資家のタイプについて簡単にご説明しましょう。投資家は大きく法人・団体などの「機関投資家」と、「個人投資家」の2種類に分類できます。

「機関投資家」には、年金基金のような長期運用を前提とする「長期投資家」と、市場のゆがみなどに着眼し、大きなレバレッジをかけて短期間で利益を狙う「短期投資家」が存在します。「長期投資家」は、個別に投資リターンが期待できる企業を探り出し、市場を上回るパフォーマンスを狙う「アクティブ投資家」と、インデックス運用などにより効率的な運用をめざす「パッシブ投資家」に分類できます。「アクティブ投資家」には、成長株に投資する「グロース投資家」と、割安株に投資する「バリュー投資家」が存在します。

個人投資家は、最近は機関投資家同様に経済合理的な投資判断をする傾向が強まっています。一方、企業イメージや共感といった情緒的な要素も重視します。

このように、さまざまな投資期間やスタイルを持つ投資家が存在するからこそ、市場の流動性や効率性が高まるのです。

田中:統合報告書のメインターゲットはどのタイプでしょうか。

柴田:IRの視点からいえば、個別の企業評価に基づいて投資を行うアクティブ投資家がメインターゲットです。一方、「エンゲージメントを通じたインデックス全体の底上げ」を重要なテーマにしているパッシブ投資家も、統合報告書などに目を通した上で、対話の機会を求めてくるケースが今後は増えると考えられます。

(2)投資家タイプ別・統合報告書の「読み方」

田中:これらの投資家に対し、統合報告書ではどのような配慮をすべきでしょうか。

山内:「どのタイプの投資家にとっても有益な情報源にする」という姿勢が重要です。ただし、タイプによって重視する情報は異なります。まとめると、以下のようになります。

- ①候補銘柄を探しているアクティブ投資家…リスクと機会(将来のキャッシュフローの拡大可能性とその蓋然性)

- ②投資対象を選定済みでタイミングを見計らっているアクティブ投資家…時間軸(事業機会のタイミングと内容)

- ③パッシブ投資家…リスク要因(存在するリスクの内容、その管理方法、顕在化する可能性など)

- ④個人投資家…わかりやすさ、デザイン面での配慮

また「多様なステークホルダーにとって有益な情報」という視点で考えると、それぞれのステークホルダーを主語にしたスペシャルな情報が複数必要になるかもしれません。

[セッション3] 統合報告書、来年はどう進化させる?

(1)7つの「チェックポイント」

田中:統合報告書の完成後は、「次号」の発行に向けてどんな課題を設定すべきでしょうか。

柴田:注目度が高まっているSDGsやTCFD(気候関連財務情報開示タスクフォース)といったさまざまな開示の枠組みに準拠することも大切ですが、本質的には、企業活動を通じた価値創造のメカニズムを俯瞰的、大局的に伝える報告書を継続して追求すべきです。この視点から考えると、以下の7つのチェックポイントがあると思います。

- ①価値創造モデルのさらなるブラッシュアップ…持続的成長に向けたロジックやストーリーが十分に伝わるものになっているか

- ②社長メッセージの内容…考えや想い、課題、対策などを、社長自身の言葉で、経営目線から伝えられているか

- ③SDGs、TCFDなどの取り組み…データだけではなく、企業価値への影響や考え方を示せているか

- ④財務方針、MD&A(※)の内容…投資家と建設的な対話ができるレベルになっているか

- ⑤社外役員からの情報発信…取締役会の実効性や経営課題など

- ⑥体制面…情報を集約する体制づくりや、投資家の声を経営や現場にフィードバックする仕組みができているか

- ⑦コミュニケーションツールとしての有効性…内容の充実度、活用方法など

※MD&A:経営者による財務・経営成績の分析を示した定性情報のこと。

(2)4つの「進化のポイント」

田中:山内さんはどうお考えでしょうか。

山内:統合報告書を進化させるには、次の4つのポイントが重要だと考えています。

- ①「価値創造ストーリー」と「価値創造プロセス図」のバージョンアップ…価値創造のメカニズムとゴールへの道筋・アクションプランをさらに整理する

- ②情報の充実と取捨選択…掲載内容を、「将来の価値創造に深く関わるか否か」の視点から整理し、必要に応じて省略や補足を行う

- ③インデックス・評価期間への対応…「価値創造ストーリーの説明」という視点からの、ESGデータブック/Webサイトなどとの情報の配分

- ④ISSB(国際サステナビリティ基準審議会)の基準への対応…「ガバナンス」「戦略」「リスク管理」「指標と目標」を切り口とした説明の実現

[セッション4] ESGやSDGsを統合報告書でどう扱う?

(1)「成長戦略」と「サステナビリティ経営」のバランス

田中:統合報告書では、ESGやSDGsといったサステナビリティ関連の情報をどのように扱うべきでしょうか。

山内:「成長戦略」と「サステナビリティ経営」のバランスを踏まえることが重要です。非財務情報の開示を充実させることが統合報告書の目的であると考えている企業をよく見かけますが、大切なのは「成長戦略」と「サステナビリティ経営」のバランスです。納得できる「成長戦略」がなければ、いくら「サステナビリティ経営」の情報を充実させても説得力がありません。

(2)開示情報と企業価値との「結合性」

柴田:私は、開示情報と企業価値との「結合性」が重要だと考えています。統合報告書に記載された開示情報はすべて、それが「価値創造」や「企業価値」とどのように結びついているのかが伝わらなければ、掲載する意味はありません。近年増加傾向にあるESGやSDGsなどの非財務情報と企業価値との関係は、基本方針や社長メッセージの中で、具体的に伝えていくべきだと思います。

[まとめ] より充実した統合報告書を実現するために

山内コアバリューデザイン合同会社

山内 由紀夫

都内信用金庫のシステム部門、証券運用部門、経営企画部門を経て、IR支援会社において企業分析、アニュアルレポート・統合報告書・CSRレポートの企画・編集コンサルティングに携わる。2018年からはメディア系コンサルティング・ファームで財務、非財務の両面からバランスの取れた価値創造ストーリーの構築を支援。2021年7月、山内コアバリューデザイン合同会社設立。

株式会社ISコンサルティング

柴田 郁夫

銀行勤務を経て、日興コーディアル証券にてIRおよび財務戦略、ガバナンスに関するコンサルティングに携わる。2009年に当社を設立。新規上場企業から大企業まで幅広い実績を誇る。東京証券取引所などが協賛する「証券リサーチセンター」や、調査会社フィスコにも企業調査アナリストとして参画。日本証券アナリスト協会検定会員(CMA)、早稲田大学大学院ファイナンスMBA。

統合報告書作成支援のご案内

共同印刷では統合報告書を “作りたい” “もっと向上させたい” を

ご検討されている企業さまをサポートします。

詳しくはこちらから

https://www.kyodoprinting.co.jp/lp/integrated/

関連資料

-

-

Sustainability Support Service/持続可能性への取り組みをサポートするサービスのご案内

資料をダウンロード