金融分野におけるIT活用を意味する「フィンテック」の進化により、金融機関のビジネスは大きく変化しました。共同印刷においても、さまざまな金融系ITサービスをご提供しています。今回ご紹介するのは、口座開設のオンライン化です。導入されたお客さまによっては、開設数が20~30%アップしたという当社アプリ。営業を担当するビジネスメディア事業部の澤田 亨に、業界の現状とサービスの概要、そして将来像について話を聞きました。

〈ファシリテーター〉HintClip編集長 杉山 毅

「コスト」と「カスタマイズ」を両立できるベストな選択

杉山:コロナ禍や2018年の犯収法(※1)の改正などにより、メガバンクなどの大手では口座開設のデジタル化が一気に進んだ印象があります。地方銀行や信用金庫といった中小規模の金融機関はどんな状況でしょうか。

澤田:未着手のところが少なくありません。大手は自行の業務環境などに最適化した口座開設システムを自前で開発するのが一般的ですが、それには莫大な予算が必要で、中小の金融機関には難しいようです。そのため業界団体が音頭を取ってシステムを共同開発するケースもあります。しかしこの場合は汎用性を重視して開発されるため、業務効率化につながりにくいようです。

杉山:なるほど。自行のワークフローなどに合わせた拡張やカスタマイズが、ほとんどできないのですね。当社の口座開設Webアプリはまさに、こういった事情を抱える中小の金融機関向けのサービスなのでは?

澤田:その通りです。「大手ほどの予算はかけられないものの、自行にフィットするようカスタマイズできる口座開設システムを導入したい」というご要望を持つ金融機関を中心に、導入が進んでいます。

※1犯収法 「犯罪による収益の移転防止に関する法律」のこと。マネーロンダリングやテロ資金の供与などを防ぐために、金融機関などの特定事業者が取り引きする際の本人確認の方法などについて定められている。

「5つの強み」で、満足度の高いオンライン口座開設を実現!

杉山:当社の口座開設Webアプリの特長を教えてください。

澤田:インストールが必要な専用アプリを使わず、Webブラウザ上で手軽に口座開設の申し込みができるシステムです。「eKYC(※2)」にも対応しています。証券会社の特別口座の開設にもご利用いただけます。

杉山:具体的には、どんな強みがあるのですか?

澤田:拡張性、業務構築、セキュリティ、利便性、OCR精度の5つが挙げられます。

※2 eKYC 「electronic Know Your Customer」の略。オンライン上で本人確認を完結するための技術。「本人確認書類」と「本人の容貌」の写真データによって実現するのが一般的。

①拡張性…管理画面への業務集約化が可能

杉山:「拡張性」や「カスタマイズ」については、先ほども話題になりましたね。

澤田:課題解決のための拡張機能が豊富で、柔軟性が高くなっています。例えば「各種変更届」や「積立定期預金の申し込み」「ローンの申し込み」といったほかのサービスも、システムに組み込むことが可能です。

杉山:エンドユーザーの利便性が高まりますね。

澤田:金融機関の担当者にもメリットがあります。拡張した機能はすべて「管理画面」に集約されるので、業務をさらに効率化できます。

②業務構築…システム移行による業務への影響を最小限に

杉山:「業務構築」とはどういう意味でしょうか?

澤田:システムを導入すると、そのシステムの機能や手順に合わせて既存業務のフローやフォーマットを変更することがよくありますが、担当者には大きなストレスになります。そこで当社では、これまでの受託実績などを生かし、システム導入時の業務フローへの影響を最小限化しています。

杉山:具体例を教えてください。

澤田:エンドユーザーからの申し込み情報は、一般的なSIer(システム開発や運用などを請け負う企業)やベンダーではCSVなどの汎用データだけで出力する場合が多いのですが、当社の場合は、システム導入前に使用している帳票フォーマットで入力情報を落とし込んだPDFを出力することができます。

それにより、金融機関の担当者は以前と同じ状態で業務を継続することができます。

杉山:金融機関の帳票印刷を長年手がけている当社ならではの発想ですね。

③セキュリティ…オンプレミス+VPN接続で情報流出を防止

杉山:「セキュリティ」は、個人情報保護ということでしょうか。

澤田:その通りです。サーバ類はすべてオンプレミス(専用データセンター)、接続はVPN(※3)とすることで、セキュリティを高めています。実地監査にも対応しています。

杉山:このようなオンラインサービスは、クラウドで提供するのが一般的では?

澤田:確かに時代の流れとしてはクラウドが主流で、他社の類似サービスでは「クラウドのみの提供」としていることが多いようです。しかし外部からの不正侵入というリスクを考えると、オンプレミスのほうがより安心です。

※3 VPN 「Virtual Private Network」の略。インターネット上に仮想の暗号化された専用線を設けて通信を行うこと。公衆ネットワークよりセキュリティが高い。

④利便性…ダウンロード/インストールが不要

杉山:「利便性」は、「エンドユーザーは専用アプリをダウンロードする必要がない」ということですね。

澤田:そうですね。Webアプリはブラウザがあればほぼ全機種で利用可能なので、口座開設という一度だけの手続きのためにアプリをインストールするという手間をなくせます。また、金融機関にとっては「OSの種類やバージョンにほとんど依存されない」という点もメリットになります。

杉山:どういうことでしょうか?

澤田:専用アプリの場合、OSごとにアプリを開発し、OSのアップデートのたびにプログラムの修正を行う必要があります。Webアプリなら、これらの手間やコストがほとんどかかりません。

⑤OCR精度…約99%以上の高い認識率

杉山:これは、本人確認書類の読み取り精度が高いということですね。

澤田:運転免許証なら、認識率は約99%です。読み取った情報は申し込み項目に自動で入力されるので、エンドユーザー本人による入力の手間を減らすことができます。

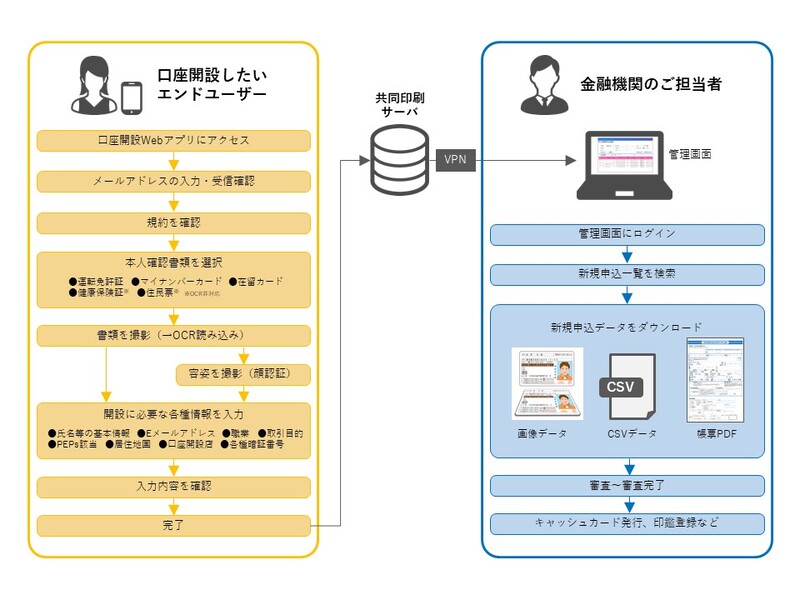

(例)口座開設Webアプリによる普通預金口座開設の流れ

既存システムからの「乗り換え」を検討する金融機関も

杉山:ありがたいことに、当社の口座開設Webアプリを導入する金融機関が増えているそうですね。お客さまからの評価はどうでしょうか。

澤田:実績として、新規口座開設者数が20~30%増えた金融機関もあります。「24時間受付可能」「来店不要」といったメリットに加え、「アプリのダウンロードが不要」という点がエンドユーザーに高く支持されたのではないかと考えています。ただ、申し込み時の「離脱」、つまり入力途中で申し込みをやめてしまう人は、わずかながら存在します。これをできる限りゼロへ近づけるために、使いやすさをさらに高めたいですね。

杉山:最後に、今後の目標やビジョンを教えてください。

澤田:「現在使用中の口座開設システムが使いにくい」、「システムの維持が高額になる」といった理由から、当社にリプレースの相談をされる金融機関も増えています。市場は現在も拡大傾向にあるので、少しでも多くの金融機関のお役に立ちたいと思っています。また、この技術をほかの分野に応用してみたいですね。

杉山:例えばどんな業種でしょうか。

澤田:同じ金融系なら、クレジットカード会社や保険会社にもニーズがあると思います。また「eKYC」に的を絞って考えると、中古品の買い取りなど、金融以外の分野でも使えそうです。

杉山:なるほど、「eKYC」のビジネスチャンスは多そうですね! 今後の事業拡大を楽しみにしています。

共同印刷株式会社

ビジネスメディア事業部営業本部 第一部 第一課

澤田 亨

2015年共同印刷株式会社入社。法務部を経て、2021年より現職。金融機関担当として、アプリ、Web広告などデジタル関連商材を提案している。口座開設Webアプリについては法務部時代にリーガルチェックを担当。システム分野と関係法令に精通している。

私たちがお役に立てること口座開設Webアプリ+eKYC金融機関向けに、お客さまが非対面で簡単に口座を開設できるWebアプリを提供します。詳細はこちら

私たちがお役に立てること口座開設Webアプリ+eKYC金融機関向けに、お客さまが非対面で簡単に口座を開設できるWebアプリを提供します。詳細はこちら