2022.07.29]

2022.07.29]

近年、企業が自ら発行するレポートとして「統合報告書」が増加しています。

「統合報告書」とは、アニュアルレポートなどで開示されていた財務情報(事業の概況、戦略、財務状況)と、CSRレポートや環境報告書で開示される非財務情報(環境、社会に関する取り組み)を統合して報告するレポートです。

投資家を核に、株主や取引先などのステークホルダーに向けて、企業の経営の実態と、中長期的にわたって持続的成長を支える価値創造力を伝えるためのツールで、具体的には年次の事業報告、中長期の経営戦略、価値創造ストーリー、環境や社会への取り組み、コーポレートガバナンス、財務諸表と業績分析などが掲載されています。

統合報告書が生まれた背景

気候変動などに代表される環境問題、グローバル化の進展、社会課題の変化などにより、企業が事業を営む環境は大きく変化しています。

日本においても1990年代から本格化したCSR(企業の社会的責任)が拡がり、企業価値の毀損リスクを避ける観点から、財務情報(事業活動の成果)だけでなく非財務情報(環境、社会に関する取り組み)をステークホルダーに開示することが求められる状況を生み出しました。

非財務情報は、主に環境報告書、CSR報告書として発行され、環境省による環境報告書ガイドラインやGRIなどの国際的なガイドラインの普及ととともに、マルチステークホルダー向けにむけた開示が進みました。

その後、2000年代に入る頃から、企業の財務などによる投資基準に加え、CSRを積極的に果たしているかどうかを投資基準にして投資行動をとる「社会的責任投資 SRI =Socially Responsible Investment」の動きがはじまりました。さらに2010年代以降には、世界的にESG投資が拡大。財務資本提供者(投資家など)が投資先を評価するために必要となる情報の重要性が高まった結果、あらたに「統合報告」という概念が登場することになります。

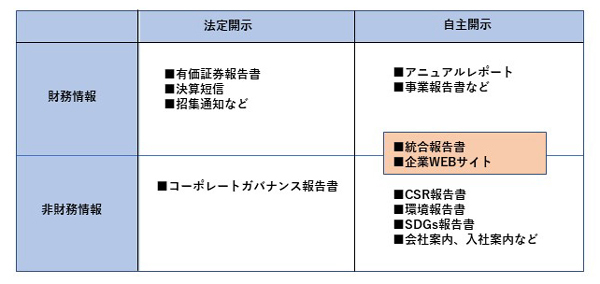

図:一般的な財務・非財務情報の開示フレーム

図:一般的な財務・非財務情報の開示フレーム

統合報告フレームワークの登場

2013年、企業や規制当局、NGOなどからなる世界的な非営利団体、国際統合報告評議会(IIRC)による「国際統合報告フレームワーク」が公表され、「統合的思考と統合報告書」についての概念が提示されます。

IIRCの定義による統合報告書の発行目的は「財務資本の提供者(投資家など)に対し、組織がどのように長期にわたり価値を創造するかを説明すること」です。

すなわち、企業の業績などの財務面だけでなく、ESG(環境、社会、ガバナンス)側面での経営基盤を備え、社会的責任を果たし、持続可能な社会に貢献しうる企業が、市場の信頼を獲得すべきという視点です。財務、非財務の両側面にわたる“統合的な企業価値”をステークホルダーに報告する「統合思考と統合報告」のフレームワークが必要とされたのです。

ここで重要なのは、フレームワークでは「統合思考」に基づいた「統合報告」が求められているということであり、「報告書」そのものの前に「統合思考」が必要だということです。

その中心が「統合報告書」であり、IIRCでは下記のように定義しています。

- ・「統合思考」とは、組織と組織が影響を与える資本(ビジネスモデルへのインプットとなるもの。自然資本なども含む)との関係を能動的に考えることであり、短・中・長期の価値値創造を考慮した、統合的な意思決定および行動に結び付くものである。

- ・「統合報告」とは、統合思考を基礎とし、組織の長期的にわたる価値創造に関する定期的な統合報告書と、これに関連する価値創造の側面についてのコミュニケーションにつながるプロセスである。

- ・「統合報告書」とは、組織の外部環境を背景として、組織の戦略、ガバナンス、実績、および見通しが、どのように短・中・長期の価値創造につながるかについての簡潔なコミュニケーションである。

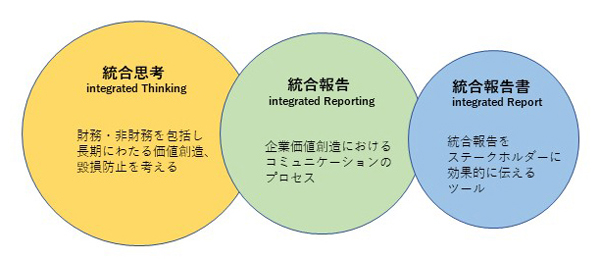

図:統合報告書は「統合思考」をステークホルダーに伝えるためのツール

図:統合報告書は「統合思考」をステークホルダーに伝えるためのツール

アニュアルレポートやCSR報告書とはどう違うのか?

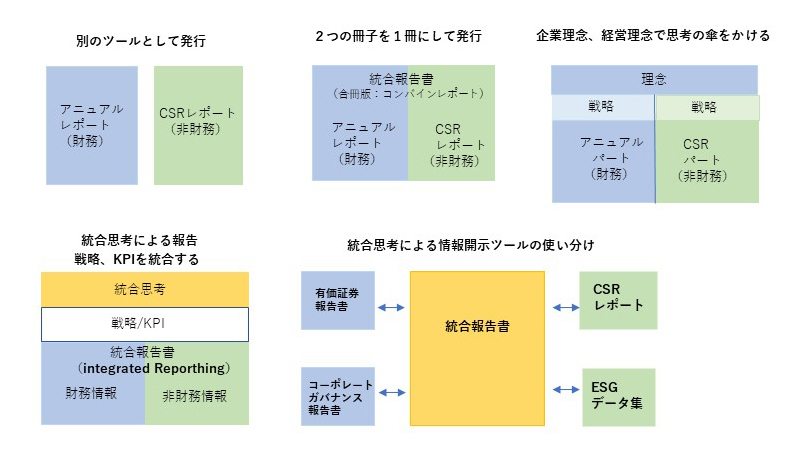

統合報告書が日本で発行されはじめた当初、日本では「財務情報」と「非財務情報」の結合(コンバイン)=「アニュアルレポート(年次の財務報告書)」と「CSR報告書(年次の非財務報告書)を合わせたもの」として捉えられるケースが多く、実際に2冊を単純に合わせたコンバインレポートが多く発行されました。

しかし本来の統合報告書とは複数の要素を単純に束ねたレポートではありません。統合報告書とは、物的・人的資源や、資金、地域社会、環境、SDGs(持続可能な開発目標)といった要素を包括的に考える「統合思考」のフレームワークに基づいて、経営者がどのような長期的視点を持ち戦略があるか、それがどのように実行されうるのかを含めた報告書を意味しています。

図:統合報告書の成り立ちと情報開示の位置付け

図:統合報告書の成り立ちと情報開示の位置付け

世界と日本の統合報告書事情、統合報告書大国・日本

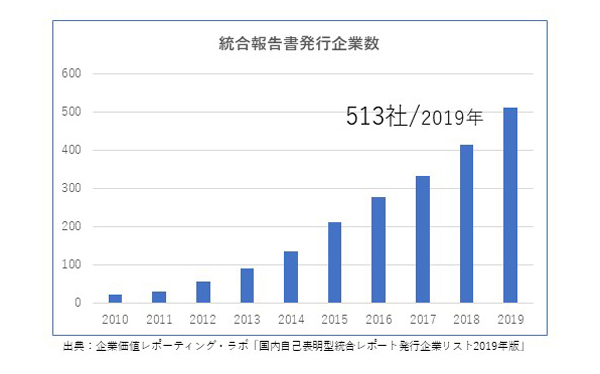

世界を見渡してみると、サステナビリティ先進国と言われる欧州やアメリカなどでは統合報告書はそこまで普及していません。CSV(共通価値の創造)で有名なネスレやサステナビリティの分野で世界トップクラスと評価されているユニリーバなどの先進企業は、すでに実際の事業戦略にESGが取り込まれているため、改めてツールとしての「統合報告書」を必要としなかったからだといわれています。逆に、統合報告書の普及が世界でも屈指の速度で進んでいるのが日本です。2020年までに500社を超え、さらに増加傾向にあります。

図:日本における統合報告書の発行社数

図:日本における統合報告書の発行社数

2021年、統合報告は新時代へ

日本においては、2020年前後に急速に進んだESG情報開示の潮流により、統合報告書の普及はさらに加速することになります。

「統合思考」とは、簡単にいえば、経営にESGを取り込むということなので、投資家をメインターゲットとする統合報告の重要性が高まるのは必然ともいえます。

しかし、ESG投資のための評価を得るために評価機関などから求められる情報が膨大になり、そのすべてをESG情報開示要請への対応として統合報告に盛り込もうとする企業が増加した結果、200Pを超える網羅的な報告書が散見されるようになりました。確かに、統合報告と網羅的なESG情報開示対応は、企業評価の向上、投資価値の向上をめざすという意味では同じなのですが、ターゲットとなる投資家や評価機関によって、求める情報には明確に違いがあります。

投資家が統合報告に求めるのは網羅的な情報ではなく、簡潔にまとめられた戦略と企業価値創造ストーリーです。一方評価機関は取り組み、環境や人事データの網羅的な情報を重要視するので、本来別の媒体・報告形式で対応すべきものです。

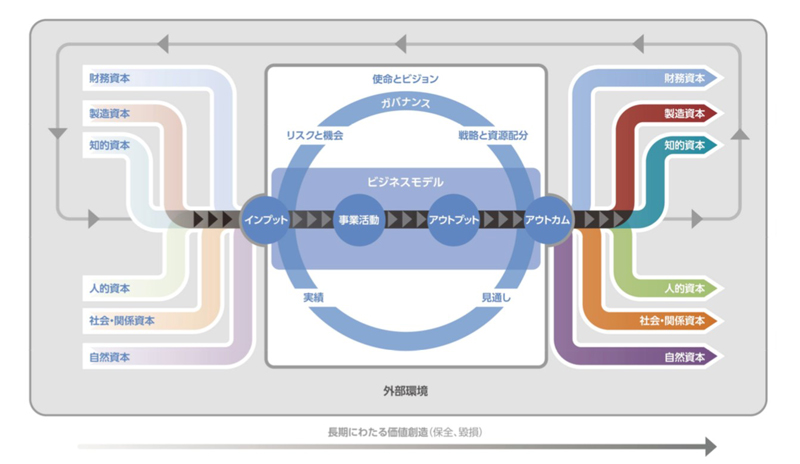

図:IIRCが提示する「価値創造プロセス」

図:IIRCが提示する「価値創造プロセス」

統合報告書は投資家とのコミュニケーションツール

統合報告書の目的を考えた時、レポートを発行・開示した後のプロセスも重要です。

コーポレートガバナンス・コード※1やスチュワードシップ・コード※2では企業と投資家との「対話」が求められています。

企業の長期ビジョン・経営戦略・経営課題やリスクなどの認識について、ESGがきちんと統合されているかどうかを含めて、経営者と投資家との間で議論を重ねることが重要視され、実際にその機会も激増しています。

統合報告書は、投資家との対話を通じた相互理解と価値創造に向けてより効果的な役割をはたす重要なツールであり、社会的には、持続的な価値創造サイクルのドライバーのキーとなることが期待されているのです。

※1 コーポレートガバナンス・コードコーポレートガバナンス・コードとは、上場企業が行う企業統治(コーポレートガバナンス)においてガイドラインとして参照すべき原則・指針のこと。2015年3月5日に「コーポレートガバナンス・コード原案」が金融庁と東京証券取引所により公表された。

※2 スチュワードシップ・コードスチュワードシップ・コードとは、金融機関を中心とした機関投資家のあるべき姿を規定した行動規範のこと。金融機関による、投資先企業の経営監視など、コーポレート・ガバナンスへの取り組みが不十分であったことが、リーマン・ショックによる金融危機を深刻化させたとの反省に立ち、英国で2010年に策定された。スチュワード(steward)とは執事、財産管理人の意味を持つ英語。